I dati sul mercato pubblicitario in chiusura del difficile anno 2020 evidenziano una decisa riallocazione dei budget in direzione dei media digitali più innovativi, come smart tv e app. Le aspettative per il 2021.

Con gli sconsolanti dati sulla débacle degli investimenti pubblicitari conseguenti alla prima ondata Covid debuttò il nostro blog lo scorso giugno. Ora che il 2020 si sta concludendo (anche se l’epidemia è ancora tra noi), è ora d’aggiornarli a una visione un più completa di quest’annus horribilis che tutti speriamo unico nel secolo (anche se non possiamo ancora averne reale certezza).

Stando all’Advertising Expenditure Forecasts di Zenith nel secondo semestre, il mercato pubblicitario globale si è ripreso più rapidamente del previsto dalle conseguenze della pandemia: con una contrazione del 7,5% sfoggia un miglioramento più fiero rispetto al -9,1% ipotizzato nel Report dello scorso luglio. Le previsioni del gruppo ZenithMedia partono dal presupposto che l’economia globale si avvii a un’importante ripresa, vista anche l’introduzione dei vaccini anti Covid-19 nel 2021. Resta comunque l’incertezza che questa ripresa porterà con sé, in modo differente tra i diversi settori. Sicché, per l’anno nuovo, Zenith prevede che la spesa pubblicitaria globale cresca del 5,6%, fino a raggiungere 620 miliardi di dollari (a livello globale), spinta da grandi eventi come le Olimpiadi estive e gli Europei di calcio. Resterà tuttavia inferiore ai 634 miliardi di dollari del 2019, mentre nel 2022 aumenterà del 5,2%, arrivando a quota 652 miliardi di dollari, così superando il tetto di 18 miliardi del 2019. Sempre però inferiore di circa 70 miliardi a quanto sarebbe stata se avesse continuato a crescere al tasso pre-pandemico.

Trend nazionali

I dati complessivi dell’andamento del mercato pubblicitario italiano mostrano un miglioramento rispetto alle previsioni dello scorso giugno (pari a -17,7%), portandosi invece verso una chiusura che mostra un decremento finale inferiore al 13%. Una previsione volatile, legata alla situazione italiana e al susseguirsi di nuovi DPCM e direttive che possono influenzare i consumi e quindi gli investimenti in advertising.

Digital

Se entriamo nello specifico dei diversi media, l’Osservatorio Fcp-Assointernet registra (cfr. tab. sotto) che gli investimenti pubblicitari su internet hanno registrato in ottobre una crescita del 9,2%, che è il quarto risultato positivo consecutivo, in ulteriore miglioramento rispetto al +6,8% registrato in settembre. Il dato progressivo relativo ai primi dieci mesi si attesta a -5%, con un trend in costante recupero sulla batosta di questo 2020.

Spaccando ulteriormente il dato nei trend per singolo device/strumento, nei primi dieci mesi abbiamo: desktop/table -9,1%, smartphone +1,9%, mentre le smart tv/console svettano con un brillantissimo +136%! Analizzando invece in base alle modalità di fruizione vediamo che il browsing fa -6,2% mentre le app +18,8%. Un segnale assai nitido sull’evoluzione delle modalità di fruizione dei contenuti da parte dell’utenza, no?

Radio

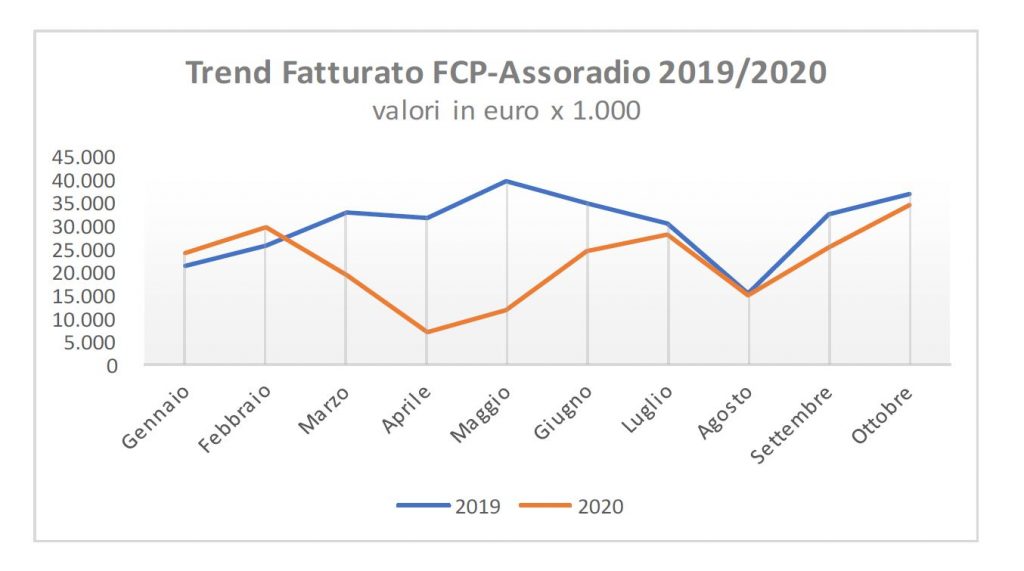

E sui mezzi classici? Gli investimenti pubblicitari sulla radio in ottobre, secondo l’Osservatorio Fcp-Assoradio coordinato da Reply, hanno registrato un calo del 7,2%, mentre nei primi dieci mesi dell’anno avevano fatto ben il -27,3%. Il grafico (riprodotto qui sotto) evidenzia le difficoltà incontrate dalla raccolta su questo mezzo tra marzo a giugno, la risalita a luglio-agosto fino a livelli molto vicini a quelli storici e poi la nuova contrazione a settembre. In particolare, In ottobre si è registrato un buon andamento per gli investimenti nei settori Distribuzione, Abitazione e Telecomunicazioni.

Stampa

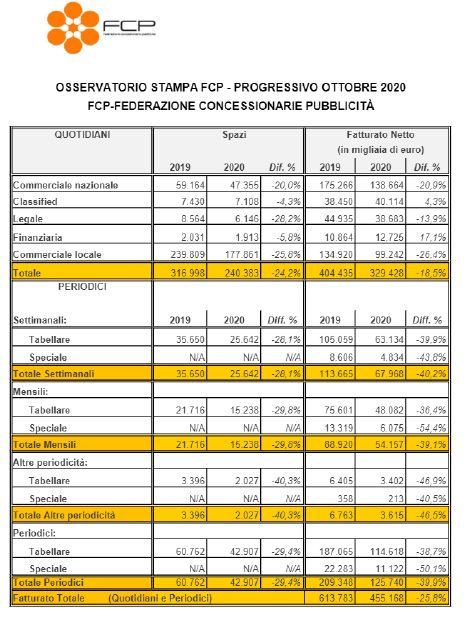

Più grave la situazione della carta stampata: stando ai dati forniti dall’Osservatorio Stampa Fcp, tra gennaio e ottobre il fatturato pubblicitario del mezzo stampa ha registrato un generale calo del 25,8%. I quotidiani hanno subìto una flessione nel fatturato del 18,5% I periodici sono andati anche peggio dei quotidiani, registrando una flessione del fatturato del 39,9%: -40,2% per i settimanali e -39,1% per i mensili. Per le altre periodicità siamo adirittura al -46,5% (cfr. Tavola qui sotto).

Tornando a ZenithMedia, per i prossimi anni prevede che da un lato il 2021 godrà degli eventi sportivi previsti per il 2020 (in primo luogo i Giochi Olimpici), chiudendo l’anno a +6.1%, dall’altro il 2022 vedrà svolgersi i normali eventi sportivi di un anno pari (speriamo), che porteranno a una chiusura a +4.8%.

Nel 2023 quindi assisteremo a un allineamento con un ritorno dell’investimento ai livelli del 2019 e con un digital share che supererà quello della tv.

La digital transformation spinge la pubblicità digitale

sempre ZenithMedia prevede poi che la spesa digitale globale aumenterà dell’1,4% nel 2020 e che la sua quota salirà al 52% (contro il 48% del 2019). La pandemia ha costretto i brand a far accelerare la digital transformation perché l’e-commerce si è dimostrato un valido strumento per mantenere i rapporti con i clienti, mitigare la diminuzione delle vendite negli store e attrarre nuovi clienti. Uno studio condotto da Euromonitor International prevede che quest’anno le vendite dell’e-commerce aumenteranno del 25%, mentre le vendite nei punti vendita tradizionali diminuiranno del 5%. Quindi i brand hanno aumentato la spesa per i media digitali, per promuovere e guidare il traffico verso le proprie piattaforme di e-commerce, e-retailer e marketplace partner. Per raggiungere questi obiettivi, campagne search e social, in crescita rispettivamente dell’8% e del 14%, si sono rivelati strumenti particolarmente performanti.

La crescita dell’e-commerce non dovrebbe diminuire una volta che il mondo inizierà a riprendersi dalla pandemia: i brand hanno infatti assimilato il valore della digital transformation ed è molto probabile che proseguano con questa strategia dedicando ancora maggiori parti del budget alla pubblicità digitale, che si prevede entro il 2023rappresenti fino al 58% della spesa pubblicitaria globale.

SVOD vs AVOD

Non è una battaglia fra elfi nelle Terre di Mezzo! La fruizione televisiva dei consumatori è in evoluzione da anni, ma nel 2020 si è assistito a una vera e proprio rivoluzione: costretti a passare molto più tempo a casa, gli utenti hanno scelto le piattaforme SVOD (Subscription Video On Demand, con accesso riservato a chi paga l’abbonamento) già esistenti sul mercato, come Netflix che ha aggiunto 25 milioni di nuovi abbonati nella prima metà dell’anno, o nuove, come Disney+, che ha raggiunto l’obiettivo di crescita quinquennale in soli nove mesi.

Per gli inserzionisti, che sono esclusi dalle piattaforme SVOD, la domanda di pubblicità video su piattaforme AVOD (Advertising Supported Video On Demand, gratuiti per l’utente ma con inserimenti pubblicitari) è stata ancora più forte, soprattutto per i video fruiti da smart tv (ecco perché l’exploit registrato da Fcp-Assointernet). Infatti, negli Stati Uniti tra gennaio e aprile 2020 la reach dei servizi SVOD sulle smart Tv è aumentata del 5%, ma la reach dei servizi AVOD è cresciuta del 9% fino a raggiungere 58,5 milioni di famiglie, pari al 48% del totale.

L’AVOD ha diversi vantaggi: combina l’esperienza di visione ‘premium’ della televisione con le capacità di targeting data-driven della pubblicità digitale. È in grado di sviluppare un elevato recall pubblicitario e garantisce un’ampia copertura tra il pubblico giovane (obiettivo ormai impervio per la tv tradizionale). Tra il 2020 e il 2023, continuando tale trend positivo, si prevede una crescita media annua della spesa video online dell’8,4%.

Cercami, io sono in vendita

Per i retailer il picco di quest’anno nell’e-commerce ha alimentato una rapida crescita della domanda per i formati pubblicitari display o search ads, che appaiono sulle piattaforme dei rivenditori stessi e indirizzano gli utenti verso i prodotti disponibili per l’acquisto. Si tratta di un canale già consolidato in Cina, ma relativamente nuovo altrove, e che potremmo definire di ‘retailer media’. Questo tipo di advertising funziona come l’espositore nel punto vendita e viene sovvenzionato dai brand con i budget trade e non con quelli destinati ai medi: è quindi un canale che può crescere senza cannibalizzare le spese pubblicitarie già esistenti. Amazon è il principale fornitore di retailer media al di fuori della Cina, e infatti i suoi ricavi sono cresciuti di oltre il 40% su base trimestrale nel 2020.

I retailer media hanno dunque un enorme potenziale di crescita a livello globale: Zenith stima infatti che nel 2019 gli inserzionisti abbiano speso 35 miliardi di dollari a livello globale per i retailer media, e che ne spenderanno 51 complessivamentre entro la fine del 2020, con un aumento del 46% rispetto all’anno precedente.

P.S.:

Liquid Screens, l’evocativa immagine in apertura, è una tavola realizzata da Roberta Guardascione rielaborando una foto di Mario G.

La Screens Tower al par. SVOD vs AVOD è una tavola disegnata dalla stessa illustratrice per il graphic novel Situation Tragedy by Mario-G-Roberta.